Die ING Deutschland streicht das Verwahrentgelt für fast alle Privatkunden. Damit reagiert sie auf eine erwartete Steigerung der europäischen Leitzinsen. Doch kommt die Erhöhung tatsächlich und was bedeutet sie für Kunden?

ING hebt Strafzinsen auf

Als eines der großen deutschen Institute hat die ING Deutschland angekündigt, die Strafzinsen für ihre Privatkunden abzuschaffen. Bereits zum 1. Juli 2022 sollen die Freibeträge für Guthaben auf Giro- und Tagesgeld-Konten 500.000 Euro betragen – statt der bislang geltenden 50.000 Euro. „Wir haben als eine der letzten Banken ein Verwahrentgelt eingeführt und schaffen es als eine der ersten quasi wieder ab. Unser Versprechen, mit Wegfall der Minuszinsen das Verwahrentgelt zu streichen, lösen wir für fast alle Kunden damit schon vor einer Entscheidung der Europäischen Zentralbank ein“, sagte Nick Jue, Vorstandsvorsitzender der ING in Deutschland, in einer Pressemeldung dazu.

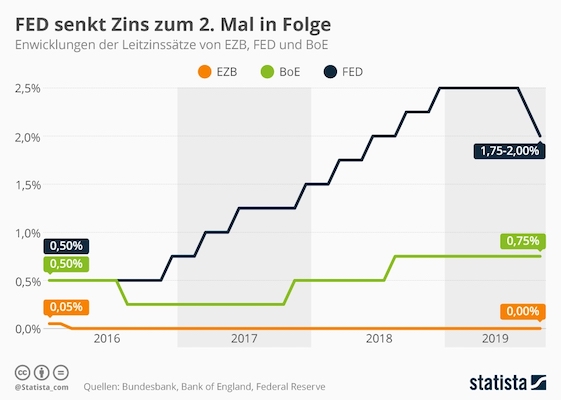

Die Federal Reserve prescht vor

Welche Entscheidung der EZB damit gemeint ist, zeigt ein Blick auf die Vereinigten Staaten von Amerika. Am 4. Mai reagierte die US-Notenbank Federal Reserve System auf die hohe Inflation, ausgelöst durch Materialengpässe und steigende Energiekosten, und hob den Leitzins um 0,5 Prozentpunkte an. Seitdem liegt der US-amerikanische Zins zwischen 0,75 und 1,0 Prozent. Eine so starke Erhöhung hatte es seit 22 Jahren nicht gegeben. „Die Invasion der Ukraine durch Russland verursacht gewaltige menschliche und wirtschaftliche Belastung“, schrieb die Fed in einer Pressemeldung dazu. Zuletzt sei auch noch nicht abzusehen, welche Auswirkungen die neu verhängten Lockdowns in China auf die globalen Lieferketten haben werden. Eine Auswirkung der Zinserhöhung durch die Federal Reserve steht jedoch für viele Experten schon fest: Die Europäische Zentralbank (EZB) wird nachziehen.

Antwort der EZB steht aus

Das könnte bedeuten, dass die seit sechs Jahren anhaltende Nullzinspolitik mitsamt Strafzinsen im Euroraum ihr Ende findet. Mittlerweile hat sich die EZB-Chefin Christine Lagarde dazu gemeldet und verlauten lassen, dass der Leitzins im Sommer erstmals wieder steigen könne. Laut der Tagesschau gelte eine Erhöhung im Juli als immer wahrscheinlicher. Nach einer ersten Zinserhöhung sollten schrittweise weitere Anhebungen erfolgen. Damit erhofft sich die EZB, der wachsenden Inflation angemessen zu begegnen. Diese war im April auf 7,5 Prozent gestiegen – der höchste Wert seit der Euro-Einführung.

„Auf jeden Fall sollte der Ausstieg aus der sehr konjunkturstimulierenden Geldpolitik rasch und reibungslos erfolgen.“ – Joachim Nagel, Chef der Bundesbank

Strafzinsen und Teuro

Aktuell liegt der Einlagensatz, zu dem Banken Geld bei der EZB parken können, bei minus 0,5 Prozent. Sie müssen also Geld zahlen, um es lagern zu können. Diese Kosten holen die Banken sich mittels Verwahrentgelt und Negativzinsen von den Kunden wieder. Eine Erhöhung würde dazu führen, dass der einzelne Euro mehr wert ist. Die Preise sinken, Geld verschwindet vom Markt, die Bürger geraten in Kauflaune – soweit zumindest der Plan. Bei einem geringen Leitzins dagegen sinkt der Wert des Euro. Ein Nebeneffekt davon ist, dass Unternehmen eher Kredite aufnehmen, in Wachstum investieren und dadurch langfristig für einen konjunkturellen Aufschwung sorgen.

Titelbild: ©Dasha Petrenko/stock.adobe.com