Tabakkonzern Philip Morris möchte in Zukunft „rauchfrei“ sein. Zukünftig will er keine Zigaretten mehr verkaufen, sondern nur noch die “weniger giftige Alternative“. Was steckt hinter diesem Vorhaben? Und wie wirkt sich das auf Versicherungen aus?

Da raucht der Kopf

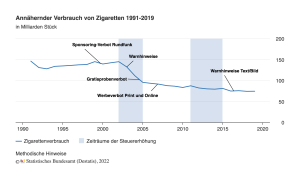

In den 80er Jahren wurde das Rauchen als Zeichen der Selbstbestimmung und der Freiheit angesehen. Im Laufe der letzten 30 Jahre ging der Absatz am Zigarettenmarkt jedoch immer weiter zurück. Das liegt zum einen am steigenden Bewusstsein dafür, wie gesundheitsschädlich das Rauchen tatsächlich ist, zum anderen an verschiedenen Maßnahmen der Regierung wie etwa dem Verbot von Gratisproben und dem Werbeverbot in Print und Online. Der Zigarettenabsatz sank somit laut Statistischem Bundesamt destatis seit 1991 von 146,5 Milliarden Stück um fast die Hälfte auf 74,6 Milliarden verkaufte Zigaretten im Jahr 2019.

Einen leichten Rückschlag erlebte diese positive Entwicklung laut einer der DEBRA (Deutsche Befragung zum Rauchverhalten) im Zuge der Corona-Pandemie. Denn während Anfang des Jahres 2020 lediglich knapp ein Viertel (26,5%) der Deutschen Tabak rauchten, sind es zwei Jahre später nun wieder etwa ein Drittel der Bürger (32,9%). Trotz dieses leichten Aufschwungs ist dies den Prognosen zufolge wohl nur ein kleiner Hügel im tendenziell rückläufigen Tabakkonsum der Deutschen.

Dampf ablassen

Ein Wandel in der Welt des Tabaks lässt sich also klar erkennen. Das ist auch den Tabakkonzernen bewusst, welche sich nun langfristig anders positionieren müssen, um weiterhin im Geschäft zu bleiben. Ein Beispiel hierfür ist der Branchenprimus Philip Morris, welcher nicht nur hinter der gleichnamigen Zigarettenmarke steht, sondern auch die meistverkaufte Zigarettenmarke der Welt Marlboro vertreibt. Umso überraschender scheint da die Meldung, dass der Konzern laut Tagesschau demnächst „das Rauchen hinter sich lassen“ möchte.

Selbstverständlich bedeutet das nicht, dass das Unternehmen sein Geschäft beenden möchte, denn neben den eben genannten Zigarettenmarken verkauft Philip Morris auch die neuartigen Tabakerhitzer Iqos. Und mit „rauchfrei“ ist gemeint, dass ihre Produkte künftig nicht mehr wie Zigaretten verbrennen, sondern durch Tabakerhitzer verdampfen sollen.

„Die beste Wahl ist natürlich, mit dem Rauchen nie anzufangen oder aber damit aufzuhören, aber es gibt Leute, die nicht aufhören”, erklärt der Aufsichtsratschef von Philip Morris International, André Calantzopoulos. “Für sie sind nicht-brennbare Alternativen, die deutlich weniger giftig sind, der richtige Ansatz.“

Erhitzte Gemüter

Während klar belegt ist, welche Stoffe beim Rauchen klassischer Zigaretten freigesetzt werden – allem voran Teer – und wie schädlich diese sind, sieht die Lage bei Tabakerhitzern aktuell noch etwas unklarer aus. Das Gerät wird als bessere und gesündere Alternative zum Rauchen vermarktet. Dadurch, dass der Tabak nicht verbrannt, sondern auf bis zu 350 Grad Celsius erhitzt wird, soll das Produkt weniger typische Schadstoffe als eine Zigarette enthalten und gilt als „rauchfrei“. Tatsächlich bestätigt Stiftung Warentest: „Der Gehalt an Aldehyden wie Formaldehyd um 80 bis 95 Prozent niedriger. Flüchtige organische Verbindungen waren um 97 bis 99 Prozent vermindert“. Nichtsdestotrotz sind Tabakerhitzer schädlich für die Gesundheit. Außerdem ist die Menge an unabhängigen, nicht durch die Anbieter finanzierten Studien sowie Langzeituntersuchungen aktuell nicht ausreichend, um klare Ergebnisse zu liefern. „Tabakerhitzer sind vergleichsweise neu auf dem Markt, sodass es noch keine Studien zu möglichen Langzeitschäden durch die Anwendung gibt“, berichtet Stiftung Warentest.

Gebrandmarkt

„Rauchen kann tödlich sein.“ Dieser Tatsache ist sich jeder Raucher bewusst. Spätestens seit 2003, als die ersten Warnhinweise auf den Verpackungen eingeführt wurden. Wer raucht, muss also mit den Folgen leben. Dazu zählen aber nicht nur die offensichtlichen gesundheitlichen Aspekte, sondern auch die finanziellen Nachwirkungen. Raucher geben nicht nur Unsummen für ihre Produkte aus, sondern erfahren durch ihre Sucht unter Umständen auch andere unerwartete Nachteile – beispielsweise bei der Risikolebensversicherung. Dort zahlt ein Raucher teilweise bis zu doppelt so viel wie ein Nichtraucher.

„Da Raucher ein erhöhtes Todesfallrisiko haben, zahlen sie in der Risikolebensversicherung deutliche Zuschläge“, sagt Dr. Björn Zollenkop, Geschäftsführer RLV bei CHECK24 gegenüber dem Presseportal. „Dabei spielt keine Rolle, ob man Kettenraucher ist oder nur einmal im Jahr zur Zigarette greift. Auch Konsumenten von E-Zigaretten, Shishas oder Schnupftabak werden von den meisten Versicherern als Raucher eingestuft.“

Ein Produktvergleich des Versicherungsboten zeigte auch bei der Berufsunfähigkeitsversicherung deutliche Unterschiede auf. Bei einigen Anbietern zahlten Tabakkonsumenten einen Aufschlag von bis zu 19 Prozent. Den Zigarettenkonsum einfach zu verschweigen ist jedoch keine Alternative, da dies den Versicherungsschutz kosten kann.

Inwiefern Tabakerhitzung tatsächlich weniger Langzeitschäden verursacht, muss erst noch abgeklärt werden. Ob Versicherer die Konsumenten dieser Produkte dann anders behandeln werden als „normale“ Raucher, ist allerdings fraglich, da es sich bei der Zielgruppe von Iqos und Co. größtenteils um Menschen handelt, die davor langjährige Raucher waren und nun ledigich auf die „gesündere“ Alternative wechseln.

Titelbild: ©danmir12/stock.Adobe.com